Page 11 - EEG_Ratgeber_Steuern_und_Abgaben

P. 11

2.4 Rechtsgeschäftsgebühr

Für Bestandsverträge fällt grundsätzlich eine Rechtsgeschäftsgebühr an. Diese Gebühr ist

unter Umständen bei der Verpachtung von PV-Anlagen an die EEG (Pachtvertrag) an das

Finanzamt zu bezahlen. Die Gebühr beträgt im Allgemeinen 1 % von der Bemessungsgrund-

lage, welche wiederum abhängig ist von den vertraglich vereinbarten Leistungen (Entgelt)

und von der vertraglich vereinbarten Laufzeit (Dauer). Die Bemessungsgrundlage berechnet

sich grundsätzlich aus dem Jahreswert der wiederkehrenden Entgelte (z. B. Miete, Betriebs-

kosten, Versicherung) und der Dauer (bei bestimmter Vertragsdauer) zuzüglich einmaliger

Leistungen. Bei einem auf unbestimmte Zeit abgeschlossenen Vertrag (unbestimmte

Vertragsdauer) ist der 3-fache Jahreswert heranzuziehen. Die Gebühr ist von der Bestandge-

ber:in selbst zu berechnen und an das Finanzamt abzuführen.

Bei Rechtsgeschäften, bei welchen die Leistungen von einem erst in Zukunft ermittelbaren

Betrag abhängig sind, muss keine Selbstberechnung durchgeführt werden. Der Bestandver-

trag ist jedoch bis zum 15. des zweitfolgenden Monats nach Entstehen der Gebührenschuld

dem Finanzamt vorzulegen.

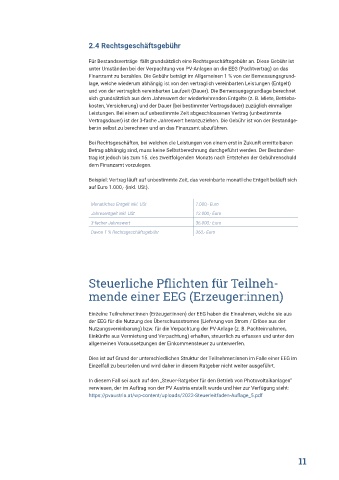

Beispiel: Vertrag läuft auf unbestimmte Zeit, das vereinbarte monatliche Entgelt beläuft sich

auf Euro 1.000,- (inkl. USt).

Monatliches Entgelt inkl. USt 1.000,- Euro

Jahresentgelt inkl. USt 12.000,- Euro

3-facher Jahreswert 36.000,- Euro

Davon 1 % Rechtsgeschäftsgebühr 360,- Euro

Steuerliche Pflichten für Teilneh-

mende einer EEG (Erzeuger:innen)

Einzelne Teilnehmer:innen (Erzeuger:innen) der EEG haben die Einnahmen, welche sie aus

der EEG für die Nutzung des Überschussstromes (Lieferung von Strom / Erlöse aus der

Nutzungsvereinbarung) bzw. für die Verpachtung der PV-Anlage (z. B. Pachteinnahmen,

Einkünfte aus Vermietung und Verpachtung) erhalten, steuerlich zu erfassen und unter den

allgemeinen Voraussetzungen der Einkommensteuer zu unterwerfen.

Dies ist auf Grund der unterschiedlichen Struktur der Teilnehmer:innen im Falle einer EEG im

Einzelfall zu beurteilen und wird daher in diesem Ratgeber nicht weiter ausgeführt.

In diesem Fall sei auch auf den „Steuer-Ratgeber für den Betrieb von Photovoltaikanlagen“

verwiesen, der im Auftrag von der PV Austria erstellt wurde und hier zur Verfügung steht:

https://pvaustria.at/wp-content/uploads/2022-Steuerleitfaden-Auflage_5.pdf

11