Page 16 - Rechtformen

P. 16

So können EEG im Zuge ihrer Tätigkeiten Einnahmen lukrieren – z. B. durch den Verkauf

von Überschussenergie , oder Dienstleistungen – und prinzipiell Gewinne erzielen. Diese

48

werden durch das EAG sowie das Vereinsgesetz insofern eingeschränkt, dass es sich bei

den Gewinnen um einen Nebenzweck handeln muss und diese nur im Sinne der Vereinssta-

tuten eingesetzt werden dürfen. Eine Ausschüttung von Gewinnen an die Mitglieder ist bei

Vereinen insofern nicht möglich.

In der Praxis wird sich der Verein über Kostenbeiträge und Abgeltungen für den bezogenen

Strom finanzieren. Möglich ist aber auch die ausschließliche Finanzierung durch Mitglieds-

beiträge, Spenden, Subventionen oder Sponsoring.

Tipp

Ein erzielter Gewinn

Achtung darf im Sinne des Ver-

einszwecks verwendet

Nimmt die EEG ein zu gewinnorientiertes Design an, kann dies der ideellen Orientierung werden. Daher ist

der EEG entgegenstehen und unter Umständen zu Problemen mit der Regulierungs- oder anzuraten, diesen Zweck

Vereinsbehörde führen - und im Extremfall die Auflösung des Vereins zur Folge haben. weiter als rein auf die

Da EEG noch ein recht neues Thema darstellen, sind diesbezügliche viele Fragen offen Erzeugung, Verbrauch,

und keine entsprechende Judikatur vorhanden. Vorstellbare Beispiele für ein zu gewin- Speicherung und

norientiertes Design einer EEG könnten z. B. sein: Verkauf von Strom und/

• Die Koppelung der Energiepreise der EEG an Marktpreise (z. B. gebunden an den oder Wärme zu fassen,

Strompreisindex) oder damit die Gewinne brei-

• wenn der überwiegende Anteil der innerhalb der EEG erzeugten Energie über ter innerhalb des Vereins

einen längeren Zeitraum an einen Energieversorger bzw. die OeMAG eingespeist verwendet werden kön-

und nicht innerhalb der EEG genutzt wird. nen. Anfallende Steuern

und weitere steuerliche

Fragen können im

EEG-Ratgeber „Steuern

und Abgaben“ nachgele-

sen werden.

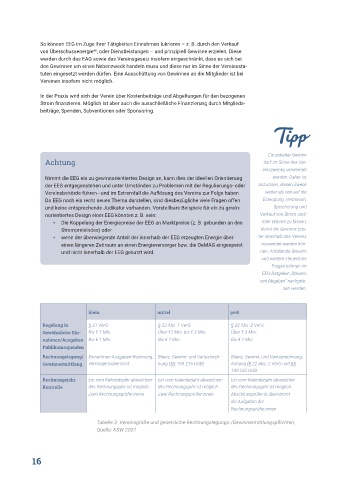

klein mittel groß

Regelung in § 21 VerG § 22 Abs. 1 VerG § 22 Abs. 2 VerG

Gewöhnliche Ein- Bis € 1 Mio. Über €1 Mio. bis € 3 Mio. Über € 3 Mio.

nahmen/Ausgaben Bis € 1 Mio. Bis € 1 Mio. Bis € 1 Mio.

Publikumsspenden

Rechnungslegung/ Einnahmen-Ausgaben-Rechnung, Bilanz, Gewinn- und Verlustrech- Bilanz, Gewinn, und Verlustrechnung,

Gewinnermittlung Vermögensübersicht nung (§§ 193-216 UGB) Anhang (§ 22 Abs. 2 VerG und §§

190-242 UGB

Rechnungsjahr Ein vom Kalenderjahr abweichen- Ein vom Kalenderjahr abweichen- Ein vom Kalenderjahr abweichen-

Kontrolle des Rechnungsjahr ist möglich. des Rechnungsjahr ist möglich. des Rechnungsjahr ist möglich.

Zwei Rechnungsprüfer:innen Zwei Rechnungsprüfer:innen Abschlussprüfer:in übernimmt

die Aufgaben der

Rechnungsprüfer:innen

Tabelle 3: Vereinsgröße und gesetzliche Rechnungslegungs-/Gewinnermittlungspflichten,

Quelle: KSW 2021

16