Page 27 - Rechtformen

P. 27

Um das Thema Rechtsformen verständlicher zu machen, wurden drei unterschiedliche

Fallbeispiele definiert, anhand derer Aspekte der Rechtsform abgehandelt werden. Die

Beispiele wurden analog im EEG-Ratgeber „Steuern und Abgaben“ angewendet.

4.1 EEG Familie Huber

Bei diesem Fallbeispiel handelt es sich um eine kleine lokale EEG mit wenigen Teilnehmer:in-

nen, bestehend ausschließlich aus Haushalten. „Familie Huber“ hat sich entschieden ihre

EEG als Verein zu organisieren.

Folgende Aspekte haben zu dieser Entscheidung beigetragen:

• geringer Gründungsaufwand

• geringe Kosten für Gründung und laufenden Betrieb

• geringer administrativer Aufwand

• Haftungsprivileg aufgrund der ehrenamtlichen Verwaltung des Vereins

• einfacher Jahresabschluss in Form einer Einnahmen-/Ausgaben-Rechnung

• kein Fremdkapital zur Finanzierung neuer Anlagen notwendig

• Die Erzielung von finanziellen Überschüssen sowie Ausschüttung von Gewinn ist

nicht geplant.

Bei der einzigen in die EEG eingebrachten Erzeugungsanlage handelt es sich um eine

PV-Anlage, welche als Überschusseinspeiseanlage ausgeführt ist. Der EEG-Verein hat keine

eigene Erzeugung. Aufgrund der überschaubaren Größe erfolgt die Vereinsverwaltung (inkl.

Abrechnung) intern durch einen Funktionär ehrenamtlich.

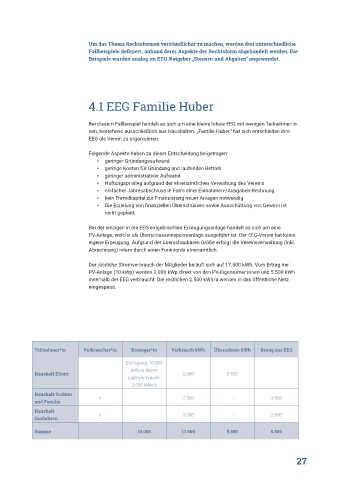

Der jährliche Stromverbrauch der Mitglieder beläuft sich auf 17.500 kWh. Vom Ertrag der

PV-Anlage (10 kWp) werden 2.000 kWp direkt von den PV-Eigentümer:innen und 5.500 kWh

innerhalb der EEG verbraucht. Die restlichen 2.500 kWh/a werden in das öffentliche Netz

eingespeist.

Teilnehmer*in Verbraucher*in Erzeuger*in Verbrauch kWh Überschuss kWh Bezug aus EEG

Erzeugung: 10.000

kWh/a, davon

Haushalt Eltern 5.000 5.500

Eigenver-brauch:

2.000 kWh/a

Haushalt Tochter x 7.500 - 3.500

und Familie

Haushalt

Großeltern x 5.000 - 2.000

Summe 10.000 17.500 5.500 5.500

27